Суммы, привлеченные из российского стабилизационного кредита и средств Всемирного Банка, вошли на рынок с начала второго полугодия и как следствие в третьем квартале темпы кредитных вложений коммерческих банков начали восстанавливаться. Однако процесс восстановления, связанный с подпиткой недорогими ресурсами несколько изменил структуру кредитного портфеля, который ныне начал живо переориентироваться с высокорискованных на сегодняшний день кредитов физическим лицам на более прогнозируемые ссуды малому и среднему бизнесу. Именно благодаря этому, как показывает анализ показателей системы за 3-й квартал, проведенный специалистами АрмИнфо, кредитные вложения банков в экономику возросли на 23,4%, составив 461,8 млрд. драмов против спада на 5,9%, зафиксированного во втором квартале (374,2 млрд. драмов). При этом доля экономики в ссудном портфеле возросла с 57% до 64%, а доля кредитования физлиц сократилась с 40% до 32%. Объем кредитования физлиц за 3-й квартал сократился на 11%, и это при 60-70% росте, который имел место в течение последних нескольких докризисных лет и фактически являлся основным драйвером роста банковской системы Армении. В годовом разрезе объем кредитования экономики возрос на 43,7%, а объем кредитования населения, напротив, сократился на 20,8%.

Такое существенное сокращение кредитования населения имело под собой как объективные, так и субъективные причины, связанные соответственно как с внешними, так и с внутренними факторами риска. Если первая объективная причина заключалась в резком сокращении трансфертной подпитки домашних хозяйств и неопределенностью будущих доходов граждан, то субъективная – в сложностях оценки розничных рисков самими банками. Даже те из комбанков, кто много лет специализировался и рос на основе расширения розничного потребительского кредитования, фактически в большинстве своем, занимался не сложным ломбардным кредитованием, при котором основным покрытием служили низкооцененные залоги, благо цена не недвижимость и золото росла неумолимыми темпами. Сегодня банки, как никогда, нуждаются в программах модернизации финансовых услуг и новых инструментах риск-менеджмента. В ряде из них уже создаются с этой целью специальные, в том числе аналитические департаменты.

И, тем не менее, макропоказатели третьего квартала внушают толику оптимизма с точки зрения пожалуй самого неприятного из них. Это показатели так называемых неработающих активов или просроченных кредитов. Несмотря на их 3-кратный годовой рост, в третьем квартале они пошли на спад, сократившись на 6,7%. Правда и тут не обошлось без содействия главного банка страны, который дал право комбанкам определять льготные условия погашений по ссудам для постоянных и надежных заемщиков, а именно проводить лонгацию кредитов и рефинансировать ипотечные кредиты, для того, чтобы избежать необходимости классификации кредитов и как следствие их дальнейшего резервирования. Однако за третий квартал резервирование (резервы возможных потерь по кредитам) возросло, что говорит о наличии довольно значительного объема просроченных кредитов, которые, тем не менее, существенно уступают стандартным, то есть вполне здоровым. Абсолютная величина просрочки по выданным кредитам на конец квартала составила 61,4 млрд. драмов, сократившись в течение третьего квартала с 10,03% до 8,5% от кредитного портфеля. Доля резервов в портфеле возросла с 2,3% до 2,6%, что с учетом роста кредитного портфеля не столь значимая величина.

Так, в годовом разрезе активы банков выросли на 31%, а за третий квартал - на 11%, составив к 1 октября 1,3 трлн. драмов. Совокупный кредитный портфель, увеличившись в годовом исчислении на 15,7%, а только за третий квартал – на 10,1%, составил 722,4 млрд. драмов. Интересна в этом плане отраслевая разбивка роста кредитов в экономику за первые 9 месяцев года. Торговля оставила 21,6%, с ростом на 15,4%, промышленность – 14%, с ростом на 17,2%, строительство – 6,5%, с ростом на 18,8%, и сельское хозяйство – 6,3%, с ростом на 23,1%.

Однако, в сопоставимом плане, если суммарный объем кредитного портфеля в активах банков год назад составлял 65%, то теперь он снизился до 57%, несмотря на абсолютный рост. Годовое сокращение в активах зафиксировано и по вложениям в гособлигации с 8% до 6%, хотя за третий квартал был обеспечен рост доли на 1%. Абсолютная величина портфеля гособлигаций после спада на 17% во втором квартале, увеличилась за третий квартал на 33,8%, достигнув к 1 октября 81 млрд. драмов. Ситуация на рынке госзаимствований начала меняться после того, как государство протянуло и тут руку помощи, начав в конце сентября выводить на рынок дополнительные выпуски облигационных займов. Это позволило банкам начать восстановление своих торговых портфелей гособлигаций, ранее «распроданных» в целях поддержания темпов кредитования.

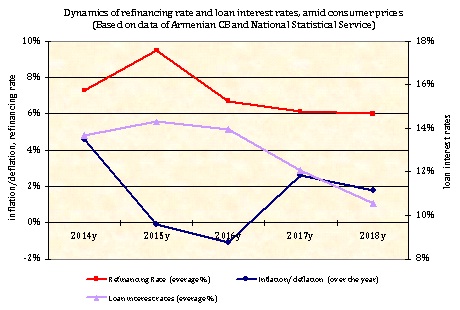

Однако не простая ситуация сложилась из-за кризиса в показателях расходов и доходов банков. Интересно отметить, что если процентные доходы в годовом разрезе увеличились на 17,8% , а только за третий квартал рост превысил 10%, то процентные расходы в годовом плане увеличились на 38,8%, а только за третий квартал их рост превысил 23%. Львиная часть полученных процентных доходов была сформирована за счет возросшего кредитного портфеля, а процентные расходы увеличились за счет высокой положительной динамики срочных депозитов, которые в годовом разрезе увеличились на 46%, а за третий квартал – на 16%, а также за счет увеличения внешних заимствований тех же стабилизационных ссуд. Эту ситуацию банки начали исправлять в четвертом квартале. Получив необходимые ресурсы от государства, они начали снижать ставки по привлеченным средствам. В среднем ставки упали на 2-3%, по валютным вкладам – еще больше.

В результате вышесказанного, общие доходы в годовом исчислении на конец третьего квартала возросли на 15,4%, а общие расходы – на 37,7%. Как следствие совокупная чистая прибыль банковской системы претерпела годовой спад на 64,6%, составив по итогам 9 месяцев 7 млрд. драмов. Это в свою очередь повлияло на показатели эффективности работы комбанков. Прибыльность активов (ROA) в годовом разрезе сократилась почти на 2%-х пункта, составив 0,61%, а рентабельность капитала также сократилась более чем на 7%-х пункта, зафиксировавшись к 1 октября на уровне 2,98%. Как следствие, в большинстве случаев прибыль банков из-за своих скромных размеров или ее отсутствия вообще не смогла стать основным источником капитализации. За 9 месяцев суммарный уставной капитал банковской системы возрос на 18% только за счет пополнения пятью банками своих уставных фондов, причем из них лишь HSBC Банк Армения обеспечил капитализацию исключительно за счет прибыли.

Не смотря на снижение прибылей, результаты третьего квартала говорят о начале периода стабилизации. Банки не растеряли ресурсы и имеют высокий запас прочности, конечно, и это необходимо отметить, не без помощи правительственных стабилизационных ресурсов.

Об этом свидетельствуют основные нормативные показатели. Так, норматив адекватности капитала банков (соотношение общего капитала и взвешенных по риску активов) претерпел годовой спад на 13,71%, а за 3-й квартал – он уже стабилизировался и снизился на незначительные 0,1%, составив к 1 октября в среднем по банковской системе 37,86%, более чем в 3 раза превысив минимально допустимый уровень в 12%. Общая ликвидность (соотношение высоколиквидных активов и общих активов) напротив имела годовой рост 6,27%, а только за 3-й квартал поднялась на 1,25%. К 1 октября норматив общей ликвидности в среднем по банковской системе составил 33,9% при минимально допустимом уровне в 15%. Текущая ликвидность (соотношение высоколиквидных активов к обязательствам до востребования) в годовом разрезе выросла на 67,31%, а только за 3-й квартал – на 23,84%, составив к 1 октября 212,31%, что почти в 4 раза выше минимально допустимого уровня в 60%.

Как уже не раз отмечалось, важным условием устойчивости банковской системы Армении к мировому финансово-экономическому кризису, в отличие от других стран постсоветского пространства, была ее своеобразная автономия, которая не могла привести к мощному оттоку обязательств и соответственно к снижению активов. Напротив, за год обязательства банков возросли и существенно и не только за счет инвестиций в капитал и заемных «стабилизационных» средств, но и за счет сбережений населения. Последнее обстоятельство – лучший комплимент отечественной банковской системе, да и правительству, которому в принципе удалось решить острую проблему поддержания эффективного спроса, состоящего, как хорошо известно, из двух основных компонентов - уровня сбережений и капиталовложений.

Аналитическая служба ИА АрмИнфо

Эммануил Мкртчян, Карина Меликян

Есть ли жизнь после пересмотра системы налога с оборота? - эксперт

Есть ли жизнь после пересмотра системы налога с оборота? - эксперт Рост международного товарооброта Армении радует, но структура его оставляет жалкое впечатление - аналитик

Рост международного товарооброта Армении радует, но структура его оставляет жалкое впечатление - аналитик

Геворг Манташян: Министерство высокотехнологической промышленности ведет последовательную работу в направлении становления стартапов в Армении

Геворг Манташян: Министерство высокотехнологической промышленности ведет последовательную работу в направлении становления стартапов в Армении Bank of Georgia объявил о достижении предварительного согласия о приобретении «Америабанка» за $303.6 млн

Bank of Georgia объявил о достижении предварительного согласия о приобретении «Америабанка» за $303.6 млн