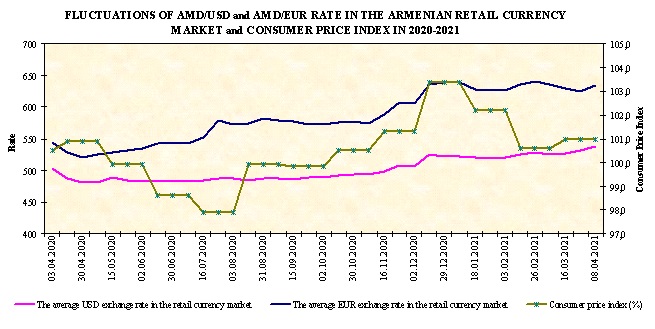

15.09.2016. FINMARKET.RU - Второй по величине российский банк - ВТБ - в среду объявил о планах запустить программу биржевых облигаций. Этот выпуск уникален сразу по двум параметрам. Во-первых, лимит программы в 5 трлн рублей - рекордный для российского рынка рублевых бондов. Во-вторых, речь идет о краткосрочных облигациях овернайт, также уникальных для российского рынка.

ОБЛИГАЦИИ С РАЗМАХОМ

В последний раз ВТБ, до введения санкций активно привлекавший ресурсы на международных рынках капитала, размещал рублевые облигации в 2014 году. В обращении в настоящее время находятся 3 биржевых выпуска облигаций банка на 40 млрд рублей. У банка уже есть одна программа биржевых облигаций объемом до 1 трлн рублей или эквивалента этой суммы в иностранной валюте, зарегистрированная в августе 2015 года. Максимальный срок погашения бумаг, размещаемых в рамках программы, составляет 30 лет. Программа бессрочная.

Во вторник набсовет ВТБ утвердил программу однодневных биржевых облигаций. Как пояснили в банке, общий лимит программы в 5 трлн рублей - "рамочный и рассчитан на 2-3 квартала непрерывных последовательных ежедневных размещений".

Ориентиром уровня доходности по однодневным облигациям будет коридор между депозитной ставкой ЦБ РФ и уровнем рынка МБК.

Размещение ценных бумаг будет осуществляться на "Московской бирже" в ежедневном режиме.

"Размещение - до 16:45, а именно в период после закрытия рынка МБК, но сохраняя для инвесторов возможность размещения в Банке России в случае неудовлетворения их заявки по облигациям ВТБ; погашение - на следующий рабочий день в 12:00, предоставляя инвесторам возможность использования средств для стандартных банковских платежей", - пояснили в ВТБ.

Срок погашения бумаг, размещаемых в рамках программы, составляет до 30 дней.

Программа бессрочная.

Первое размещение краткосрочных облигаций ВТБ запланировано на октябрь после проведения всех предусмотренных законодательством процедур.

НОВЫЙ ИНСТРУМЕНТ ДЕНЕЖНОГО РЫНКА

Однодневные облигации - новый продукт на фондовом рынке, предназначенный для вложения на срок овернайт невостребованных остатков рублевых средств широкого круга инвесторов, отметили в ВТБ.

В банке рассчитывают, что в текущих рыночных условиях однодневные облигации будут привлекательным инструментом инвестирования для различных групп инвесторов, заинтересованных в надежном инструменте вложения на срок овернайт.

Участники рынка, опрошенные "Интерфаксом", полагают, что инструмент может быть интересен рынку, однако о спросе на него можно будет судить только по итогам первых размещений.

"Сам инструмент для рынка нужный, а в сегодняшних условиях может быть востребован в том числе брокерами. На рынке есть короткая ликвидность, не дорогая, простой овернайт не очень удобен, а такая бумага для брокеров - разумная альтернатива, чтобы еще и зарабатывать", - прокомментировал "Интерфаксу" первый вице-президент Газпромбанка

Денис Шулаков.

"Инструмент расширяет перечень продуктов по привлечению краткосрочных рублевых средств с финансовых рынков, который в настоящее время состоит в основном из МБК, сделок репо и операций валютный своп. Данный продукт позволит расширить круг потенциальных контрагентов за счет клиентов - физических и юридических лиц, находящихся на брокерском обслуживании. Также размещение средств в краткосрочные облигации может быть интересно небольшим региональным банкам, особенно тем, у которых ограничен доступ на межбанковский рынок", - прокомментировали в Сбербанке России.

"Вероятно, объем ежедневно привлекаемых средств посредством данного инструмента не будет существенным. Кроме того, перспективы данного инструмента будут определяться реакцией участников рынка на удобство инфраструктуры по работе с однодневными облигациями", - полагают в Сбербанке.

При привлекательной ставке инструмент может быть интересен рынку, считают в Россельхозбанке. "Если доходность краткосрочных облигаций ВТБ будет выше ставки краткосрочного репо с центральным контрагентом и ставок на рынке МБК, то, при наличии свободного лимита на ВТБ, краткосрочные бумаги могут быть интересны для размещения временно свободных средств как банкам, так и УК. Помимо этого, появление такого инструмента у ВТБ и других банков может быть востребовано у корпораций с точки зрения диверсификации вложений на короткий период, так как рыночность ставок коротких облигаций может оказаться выше, чем у депозитов, ставки по которым могут не пересматриваться на ежедневной основе", - прокомментировали новый инструмент в РСХБ.

"Инструмент действительно новый, и вопрос спроса на него будет зависеть от условий размещения. При приемлемой ставке он будет интересен рынку, прежде всего инвесторам, заинтересованным в краткосрочной ликвидности - банкам, корпоративным казначействам", - считает глава Sberbank CIB Игорь Буланцев.

Что касается рекордных объемов программы, то "она, очевидно, сделана с запасом, и это не связано с текущими потребностями банка в ликвидности", сказал "Интерфаксу" главный аналитик Промсвязьбанка Дмитрий Монастыршин. По его словам, "это достаточно стандартная практика, когда эмитенты регистрируют программу, многократно превышающую фактические потребности в ликвидности, чтобы сократить административные расходы, связанные с регистрацией и выпуском бондов".

"Совокупный объем программы в 5 трлн рублей - безусловно, рекордная сумма для облигаций, однако это объясняется краткосрочной природой данного инструмента", - отметила аналитик Sberbank CIB Екатерина Сидорова.

Скорее всего, инструмент "ориентирован на нишевую категорию инвесторов: это банки, которые по какой-то причине не успели разместить свои средства на рынке межбанковского кредитования, также это свободные остатки на биржевых счетах, которые не могут быть размещены на МБК", добавила Е.Сидорова.

"Однако насколько велика будет ниша таких инвесторов и насколько данный инструмент будет значимым источником привлечения средств для самого ВТБ, можно будет судить только по итогам первых размещений", - резюмировала Е.Сидорова.

ДЕШЕВЛЕ, ЧЕМ НА МБК

"Программа однодневных облигаций ВТБ - гибкий и новаторский инструмент привлечения краткосрочной ликвидности. Поскольку доходность по таким облигациям определяется коридором между депозитной ставкой ЦБ и ставками на рынке МБК, то, наверное, для самого ВТБ такой инструмент будет интересен как возможность привлечения краткосрочной ликвидности дешевле, чем на МБК", - прокомментировала "Интерфаксу" начальник департамента финансовых исследований и экономического анализа КБ "Альба Альянс" Ольга Беленькая.

"Эмитент может привлечь ниже межбанка", - также считает Д.Шулаков из Газпромбанка.

По словам Д.Монастыршина из Промсвязьбанка, для ВТБ запуск новаторского инструмента - "это попытка привлечь средства корпоративных клиентов, поскольку крупные российские компании имеют остатки на счетах, которые фактически беспроцентные".

Однако не исключено, что если этот инструмент заработает, то рынок его подхватит, другие банки также попробуют привлекать корпоративных клиентов через подобный канал. О.Беленькая также отмечает, что если опыт ВТБ будет успешен, то не исключено, что его примеру последуют и другие игроки.

Е.Сидорова из Sberbank CIB отметила, что в международной практике инструменты денежного рынка достаточно разнообразны, однако для Росси выпуск ВТБ будет прецедентом.

Есть ли жизнь после пересмотра системы налога с оборота? - эксперт

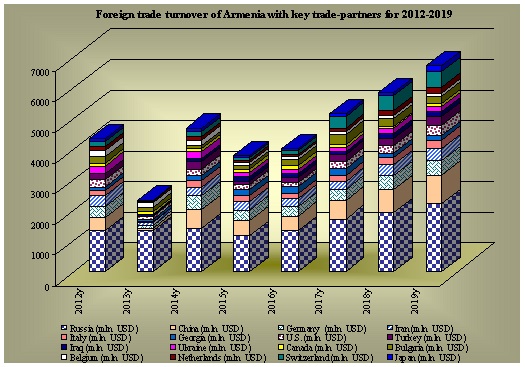

Есть ли жизнь после пересмотра системы налога с оборота? - эксперт Рост международного товарооброта Армении радует, но структура его оставляет жалкое впечатление - аналитик

Рост международного товарооброта Армении радует, но структура его оставляет жалкое впечатление - аналитик

Геворг Манташян: Министерство высокотехнологической промышленности ведет последовательную работу в направлении становления стартапов в Армении

Геворг Манташян: Министерство высокотехнологической промышленности ведет последовательную работу в направлении становления стартапов в Армении Bank of Georgia объявил о достижении предварительного согласия о приобретении «Америабанка» за $303.6 млн

Bank of Georgia объявил о достижении предварительного согласия о приобретении «Америабанка» за $303.6 млн Экс-депутат об экономической ситуации в Армении: То, что приносит вода, вода и уносит

Экс-депутат об экономической ситуации в Армении: То, что приносит вода, вода и уносит