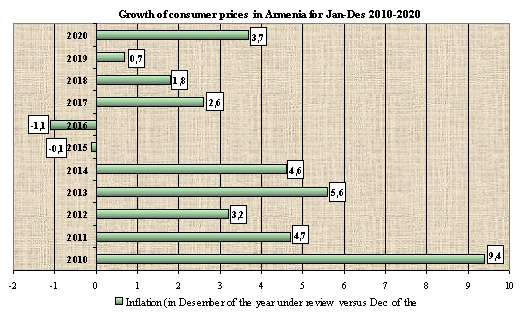

АрмИнфо. В Армении активно идет автоматизация всех процессов ОСАГО. За 7 лет с момента внедрения обязательного автострахования по сей день проделано много шагов по усовершенствованию не только этого сегмента, но и страхового рынка в целом. В итоге за 2011-2016гг премии по ОСАГО выросли на 22% до 18.2 млрд драмов, удерживая доминанту как в портфеле сборов, так и выплат. Число автотранспортных средств с договором по ОСАГО выросло за 2012-2016гг с 390266 до 468171 единиц, а убыточность по ОСАГО с 74% снизилась до 55,3%. Но только в 2016 году убыточность выросла на 2,3% по причине внедрения с марта механизма европротокола, а продолжение роста в 2017г до августовских 61,7% было обусловлено переходом с апреля на систему прямых возмещений. С учетом воздействий указанных изменений на процессы ОСАГО убыточность по этому классу к концу 2017 года прогнозируется в диапазоне 65-68 %. Но развитие страхового рынка РА не ограничивается только внутриреспубликанскими изменениями процедур – уже более года ведутся обсуждения с Green Card Bureau по процессу возможного членства Армении в системе международного страхования автогражданской ответственности. Более подробно о ситуации на сегменте ОСАГО и перспективах развития рассказал в беседе с корреспондентом АрмИнфо Исполнительный Директор Бюро Автостраховщиков Армении Ваан Аветисян.

Как обстоит ситуация с выплатами по европротоколу? Каков процент проникновения упрощенной процедуры среди населения? А именно сколько страховых случаев по последним данным регистрируется по этой схеме?

Процесс оформлений страховых случаев по европротоколу, стартовавший с марта 2016 года в начале с порогом ущерба до 50 тыс. драмов с повышением этой планки в сентябре того же года до 100 тыс. драмов, уже значительно укоренился среди армянских водителей, и наметил тенденцию стабилизации. Об этом свидетельствуют конкретные цифры: от общего объема возмещений по упрощенной процедуре (европротоколу) в последние месяцы оформляется 45-53%, т.е. приблизительно 2200-2600 страховых случаев, против зафиксированных в начале с.г. 30-60% или порядка 1200-2500 случаев.

Намечается ли для максимального удобства водителей при регистрации ДТП внедрение мобильной версии оформления страховых случаев по европротоколу?

Да, мобильная версия оформлений страховых случаев по европротоколу будет внедрена в течение 2018 года. В настоящее время это приложение находится на стадии оформления технического задания. В итоге, водители при самостоятельной регистрации страхового случая будут иметь выбор в какой версии заполнять анкету – бумажной или мобильной.

Помимо этого планируется ли более расширенная автоматизация процессов ОСАГО?

Уже ведутся работы по переходу процессов ОСАГО на новый уровень стандартов и автоматизации - к системе единого окна и единой платформы для страхового рынка по проекту “Armenian Single Window for Automative – ASWA”. Это осуществляется в рамках заключенного в 2014 году договора с французским “Бюро Веритас” (Bureau Veritas Inspection Valuation Assessment and Control). С ноября 2017 года страховые полисы по ОСАГО уже будут заключаться по этой системе, т.е. все страховые компании с этого момента будут предоставлять страховые полисы только посредством платформы единого окна. Одновременно будет внедрена возможность On-Line продаж полисов (через интернет), а в декабре появится возможность покупки полисов через платежные терминалы с функцией приема наличности (cash-in). Таким образом, процесс внедрения разных возможностей заключения страховых договоров по ОСАГО через Единое окно будет завершен к концу 2017 года.

На каком этапе находится внедрение стандартной методики и автоматизированных программ по оценке ущерба и установлению вины?

До середины 2018 года планируем запустить электронную версию регистрации страховых случаев, единой системы регистрации с Дорожной Полицией по более современным стандартам. В этот же период важно успеть завершить внедрение стандартной методики и автоматизированных программ по оценке ущерба и установлению вины.

Как вы оцениваете работу механизма прямого возмещения по истечении почти 6-ти месяцев с момента внедрения?

Внедрение с апреля с.г. механизма прямого возмещения оказалось корневым изменением в системе ОСАГО. По истечении почти полугода с этого момента могу констатировать, что процесс перехода на эту систему прошел очень плавно без эксцессов, т.е. недовольства со стороны клиентов, страховых компаний или регулирующих органов зафиксировано не было. Пожалуй небольшие разногласия касались лишь технической части перехода (взаиморасчеты) на эту систему, но и эти вопросы удалось быстро разрешить. Скажу более, с апреля по сей день разногласий по страховым случаям по этой системе возмещений зафиксировано лишь порядка 200, а это всего 0,5-0,7% от общего числа. А это говорит о том, что к внедрению этого механизма возмещений и Центробанк и Бюро автостраховщиков и страховые компании хорошо подготовились.

Насколько это послужило конечной цели?

Думаю, что весомо послужило. А именно, страховые компании стали намного оперативнее предоставлять услуги. И это начиная с регистрации случая и заканчивая оперативной выплатой возмещений. Теперь все возможные комбинации используются для быстрого осуществления страховых выплат. Значительно сократилось число жалоб. Существенно сузился разрыв среднего размера страховой выплаты по ОСАГО – с прежних 150-210 тыс. драмов (до внедрения прямых возмещений) до нынешних 178-198 тыс. драмов (после внедрения этой системы), т.е. подход страховых компаний к оценке ущерба стал более схожим. Иначе говоря, налицо тот факт, что система прямого возмещения есть типичная модель саморегулирования. Положительные последствия: исключена переоценка или недооценка ущерба, повысилась дисциплинированность как самих страховых компаний, так и процесса выплат возмещений с их стороны.

По сути внедрением с апреля 2017г. системы прямых возмещений завершили процесс логического регулирования, после чего приступили к техническому и технологическому обеспечению, т.е. к автоматизации по современным стандартам.

На данном этапе наши ожидания по системе прямых возмещений оправдались полностью, но нам еще предстоит решение ряда задач в ближайшем будущем.

Как изменился уровень убыточности по ОСАГО за последний год и о чем свидетельствует эта динамика?

На конец августа 2017 года уровень убыточности по ОСАГО составил 61,7%, против 48,8% годом ранее. Это один из основных показателей результата внедрения системы прямых возмещений, свидетельствующий о росте уровня выплачиваемых возмещений. А значит страховые компании стали качественнее обслуживать своих клиентов, правильнее оценивать ущерб, и оперативнее выплачивать возмещения.

Можно ли говорить о каких-либо видимых результатах по системе «бонус-малус»? Какие аспекты этой системы нуждаются в усовершенствовании?

В декабре 2016 года перешли на систему бонус-малус основанную на собственниках автотранспорта. Внедрение этой системы выявило и решило ряд теневых проблем. В основном такси-сервисы оказались в классе высокого малуса из-за большого количества аварий, по причине чего для них повысилась итоговая страховая премия. Это создало некоторую социальную напряженность, в связи с чем после внедрения новой системы бонус-малус, мы для такси-сервисов установили привилегию путем разового снижения 4-х малусных классов.

В реальности итоговая картина перехода на систему бонус-малус объективная, обоснованная и справедливая, поскольку отражает как наличествующие в сфере общественного транспорта и такси проблемы, так и реальную статистику аварий и неэффективность управления этим процессом. По сути для собственников транспортных средств устанавливается страховая премия, которая соответствует их уровню риска. В частности, для категории с высоким уровнем риска установлена высокая страховая премия, а для нискорискованных - низкая страховая премия. Думаю, что основная часть страхователей восприняли это изменение положительно.

Что касается вопроса усовершенствования данной системы, то в ходе обсуждений с Бюро Автостраховщиков были представлены два основных предложения. Первое касается учета в расчете малуса, помимо числа ДТП, также и нового фактора - размера нанесенного ущерба. Второе касается повышения крайнего порога малусов для наиболее высокорискованных страхователей. Оба предлагаемых изменения уместны, но по моему преждевременны. Они пока находятся в стадии исследований и обсуждений, и в ближайщем будущем вряд-ли будут внесены. Кроме того, чтобы не столкнуться с более серьезными проблемами, нужно более глубоко изучить зарубежный опыт.

Как обстоят дела с процессом по присоединению Армении к системе Green Card и организацией всех необходимых законадательных изменений? Какие задачи были поставлены перед Арменией на повестку ближайшего решения?

Уже больше года как начат этот процесс и ведутся соответствующие обсуждения возможностей включения Армении в систему Green Card. Бюро Автостраховщиков Армении и Green Card Bureau в последнее время активизировали обсуждения по процессу возможного членства Армении в системе международного страхования автогражданской ответственности.

В июне 2017г. мы с представителями Центробанка Армении побывали в Брюсселе в штаб-квартире Green Card Bureau, где исследовали механизмы работы этой системы и с руководством обсудили вопросы и основные проблемы нашего участия. Затем по нашему приглашению президент и представители Green Card Bureau с 4 по 8 сентября побывали в Армении. В ходе визита для обсуждения некоторых стоящих на повестке дня вопросов были организованы ряд встреч с Центробанком РА, Бюро Автостраховщиков Армении и Дорожной Полицией РА. Был организован также расширенный семинар-обсуждение с участием представителей Центробанка, Минфина, Дорожной Полиции, страховых компаний и Бюро Автостраховщиков. В семинаре делегация Green Card Bureau представила основные принципы работы системы Green Card, а также основные вопросы и проблемы, которые нужно решить для вхождения Армении в систему международного страхования автогражданской ответственности.

Основные проблемы, в принципе затягивающие процесс членства, касаются выдвигаемого Green Card Bureau требования о реальном ограничении продаж Green Card полисов для автомашин, зарегистрированных в НКР, а также необходимости надлежащего информирования владельцев и/или водителей зарубежных автомашин о том, что они въезжают на территорию НКР, где полисы Green Card не покрывают страховые случаи/риски.

Остальные задачи и рекомендации, представленные со стороны Green Card Bureau, носят правовой и финансовый характер. В основе этих рекомендаций заложено требование по внесению ряда законодательных и подзаконных изменений, что уже с нашей стороны предпринято. Нам надо также вместе со страховыми компаниями более детально обсудить и выбрать соответствующие финансовые инструменты в рамках правил установленных со стороны Green Card Bureau.

Важной задачей является также требование Green Card Bureau к странам-участницам по обязательному участию в международной конвенции дорожного движения (МКДД) и международной конвенции дорожных знаков (МКДЗ). Причем, участником МКДД Армения уже является, а процесс членства в МКДЗ стартовал несколько месяцев назад. В частности МИД, Минюст и Дорожная Полиция уже работают в направлении решения этой задачи.

Я думаю, что в результате всех этих совместных встреч и семинаров у нас с руководством Green Card Bureau сложилось общее предварительное представление о необходимых дальнейших шагах и решениях, которые поспособствуют включению Армении в сиcтему Green Card. Как я уже выше представил, практически по всем направлениям предприняты соответствующие шаги.

Эксперт: Когда нет доверия между частным и государственным сектором, говорить о правильных решениях, к сожалению, не приходится

Эксперт: Когда нет доверия между частным и государственным сектором, говорить о правильных решениях, к сожалению, не приходится Есть ли жизнь после пересмотра системы налога с оборота? - эксперт

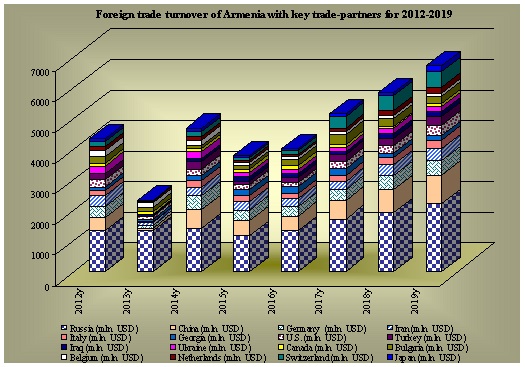

Есть ли жизнь после пересмотра системы налога с оборота? - эксперт Рост международного товарооброта Армении радует, но структура его оставляет жалкое впечатление - аналитик

Рост международного товарооброта Армении радует, но структура его оставляет жалкое впечатление - аналитик Ереван пытается продемонстрировать своим англосаксонским боссам свою готовность сократить экономическое сотрудничество с Ираном - политолог

Ереван пытается продемонстрировать своим англосаксонским боссам свою готовность сократить экономическое сотрудничество с Ираном - политолог Страховая компания «Наири Иншуранс» выступила против безосновательной саморекламы СК «Эфес»

Страховая компания «Наири Иншуранс» выступила против безосновательной саморекламы СК «Эфес»

Геворг Манташян: Министерство высокотехнологической промышленности ведет последовательную работу в направлении становления стартапов в Армении

Геворг Манташян: Министерство высокотехнологической промышленности ведет последовательную работу в направлении становления стартапов в Армении Bank of Georgia объявил о достижении предварительного согласия о приобретении «Америабанка» за $303.6 млн

Bank of Georgia объявил о достижении предварительного согласия о приобретении «Америабанка» за $303.6 млн