АрмИнфо. Fitch Ratings повысил долгосрочный рейтинг дефолта эмитента (РДЭ) ОАО "Acba Bank" с "B+" до "BB-" с прогнозом "Стабильный", повысив также рейтинг устойчивости банка (VR - Viability Rating) c "b+" до "bb-". Об этом отмечается в сообщении Fitch Ratings.

Повышение отражает устойчивое и значительное улучшение операционной прибыльности и капитализации банка в 2022-2023гг. В первую очередь это обусловлено высоким экономическим ростом в Армении, укреплением суверенного кредитного профиля и устойчивостью местной валюты, чему способствовали положительные эффекты миграции из России. Эти факторы поддерживают ключевые кредитные показатели местных банков (включая Acba Bank) на уровне выше среднего исторического уровня при разумной стабильности. Поэтому Fitch Ratings также повысил оценку операционной среды банковского сектора с "b+" до "bb-".

КЛЮЧЕВЫЕ РЕЙТИНГОВЫЕ ФАКТОРЫ

Долгосрочный РДЭ Acba Bank-а в иностранной валюте отражает его внутреннюю кредитоспособность, о чем свидетельствует его рейтинг устойчивости "bb-". Рейтинг также отражает заметные преимущества банка в высокорискованном кредитовании фермеров, что уравновешивается хорошими показателями основного капитала и высокой прибыльностью.

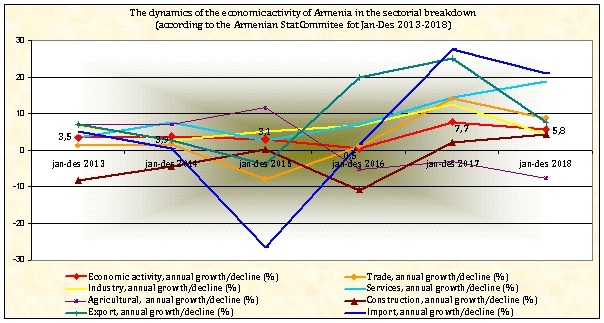

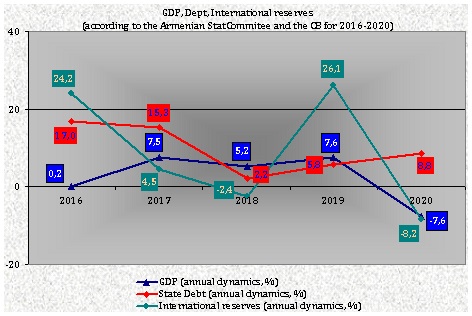

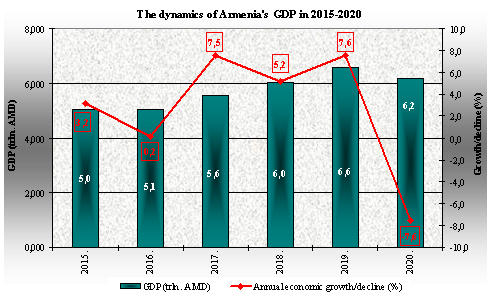

Устойчивый экономический рост: Операционная среда для армянских банков поддерживается высоким экономическим ростом страны. Fitch оценивает рост ВВП страны на уровне 7,4% в 2023 году (против 12,6% в 2022г) и прогнозирует дальнейший уверенный рост на уровне 6% в 2024 году. Fitch полагает, что рост деловой активности продолжит поддерживать показатели сектора на новом уровне, превышающем средний исторический уровень, и позволит снизить риски, связанные с качеством активов.

Умеренная франшиза: Acba Bank, входящий в лидирующую пятерку армянских банков, специализируется на сельском хозяйстве, розничной торговле и МСП, при этом имея ограниченную ценовую власть и значительную долю кредитов (12%) на фрагментированном и конкурентном рынке. Эффективность традиционной банковской деятельности тесно связана с экономическими циклами.

Фокус на розничной торговле с высоким уровнем риска: Acba Bank имеет значительный кредитный риск по линии частных фермеров с высоким уровнем риска и потребительского кредитования (в совокупности 38% кредитного портфеля на конец 2023г) и малого и среднего бизнеса (39%). Повышенная склонность Acba Bank-а к риску смягчается более низкой, чем в среднем, долларизацией кредитного портфеля (28% на конец 2023г) и высокой степенью детализации портфеля: крупные корпорации составляют лишь 13% кредитного портфеля.

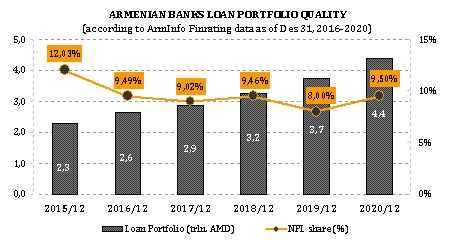

Улучшение показателей качества активов: Кредитный риск в основном связан с кредитным портфелем Acba Bank-а (69% активов на конец 2023г). Коэффициент обесцененных кредитов на конец 2023г зафиксирован на низком уровне - 2,6% (против 2,8% в 2022г) на фоне 17%-го роста кредитования в 2023 году. Покрытие просрочки резервами на возможные потери по кредитам (LLA) на конец 2023 года составило 43%. Однако чистые обесцененные кредиты составили малую долю в 6% основного капитала (FCC - Fitch core capital).

Повышение производительности: Годовая операционная прибыль увеличилась в 2022-2023 годах примерно до 5% активов, взвешенных по рику (RWA), с 2,5% в 2021г. Это было главным образом обусловлено дополнительным доходом, полученным от операций по обмену валюты в 2022 году, и более широкой маржей при более высоких уровнях процентных ставок в 2023 году. Fitch ожидает, что рентабельность Acba Bank-а останется выше исторического среднего уровня на фоне оптимистичной операционной среды.

Удобные буферы капитала. Коэффициент FCC банка укрепился до твердых 18,7% к концу 2023 года (против 17,1% в 2022г) на фоне сильного внутреннего генерирования капитала. Fitch ожидает, что Acba Bank будет поддерживать свои буферы капитала на комфортном уровне выше регулятивных минимумов, включая дополнительные буферы, обеспечивая достаточность капитала для поддержания будущего роста.

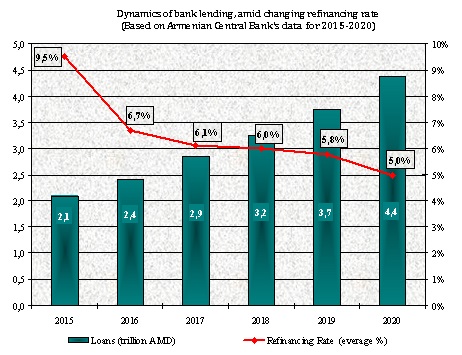

Стабильное финансирование и ликвидность. Высокий коэффициент кредитов/депозитов Acba Bank-а в 109% отражает умеренную зависимость от недепозитного финансирования (19% от общего объема обязательств на конец 2023г). Ликвидные активы (включая денежные средства в банках и госценные бумаги) за вычетом оптовых погашений финансирования, запланированных на следующие 12 месяцев, покрывали умеренные 34% депозитов клиентов на конец 2023г.

РЕЙТИНГОВАЯ ЧУВСТВИТЕЛЬНОСТЬ

Факторы, которые могут по отдельности или в совокупности привести к негативному рейтинговому действию/понижению рейтинга:

Понижение рейтингов Acba Bank-а может быть вызвано понижением суверенного рейтинга Армении, а также результатом существенного ухудшения операционной среды, что приведет к резкому увеличению проблемных активов, что окажет существенное давление на прибыльность и капитал. В частности, рейтинги могут быть понижены, если более высокие расходы на обесценение кредитов "съедят" большую часть прибыли в течение нескольких квартальных отчетных периодов.

Спуск коэффициента FCC ниже 15% на устойчивой основе из-за сочетания более слабых доходов, более быстрого роста кредитов и более высоких дивидендных выплат также может быть негативным для кредитоспособности. Существенные перебои в финансировании также могут привести к понижению рейтинга, если они приведут к серьезным проблемам с рефинансированием для банка, которые он не сможет решить за счет доступной ликвидности в местной и иностранной валюте.

Факторы, которые могут по отдельности или в совокупности привести к положительному рейтинговому действию/повышению рейтинга:

Повышение рейтингов Acba Bank-а потребует повышения суверенного рейтинга Армении в сочетании со значительным улучшением оценки Fitch местной операционной среды. Кроме того, для обновления потребуется более сильная и диверсифицированная франшиза, а также более длительный опыт стабильной работы.

Рейтинг государственной поддержки (GSR - Government Support Rating) Acba Bank-а "нет поддержки" отражает мнение Fitch о том, что власти Армении (BB-/Стабильный) обладают ограниченной финансовой гибкостью для предоставления экстраординарной поддержки банку, учитывая большие обязательства банковского сектора в иностранной валюте по отношению к международным резервам страны.

Потенциал роста GSR в настоящее время ограничен и потребует существенного улучшения суверенной финансовой гибкости, а также длительного предоставления своевременной и достаточной капитальной поддержки местным банкам.

ESG-рейтинг

Acba Bank имеет оценку "3" за воздействие на окружающую среду (против стандартной оценки "2"). Рейтинг отражает значительную подверженность банка сельскохозяйственному сектору (около 20% кредитного портфеля) и связанные с ним климатические риски.

Fitch отмечает, что оценка <3> является высшим уровнем кредитоспособности ESG. Это означает, что вопросы ESG являются кредитно-нейтральными или оказывают лишь минимальное кредитное влияние на организацию либо из-за их характера, либо из-за того, как организация управляет ими. Показатели релевантности ESG, присвоенные Fitch, не являются исходными данными для рейтингового процесса, они представляют собой наблюдение существенности и актуальности факторов ESG при принятии рейтингового решения.

По данным Финансового Рейтинга Банков Армении на 31.12.2023г, подготовленного ИК АрмИнфо, Acba Bank входит в TOP-5 по основным балансовым показателям: активы - 4 позиция ($1.9 млрд), кредитные вложения - 3 позиция ($1.3 млрд), общий капитал - 4 позиция ($329.3 млн), общие обязательства - 4 позиция ($1.6 млрд), обязательства перед клиентами - 3 позиция ($1.2 млрд). По уровню чистой прибыли за 2023 год банк занял 3 позицию, обеспечив ее на уровне $70.6 млн с обеспечением годового роста на 26,6%.

Объемы кредитования Acba Bank-ом сельского хозяйства достигают 35% суммарного кредитования банками этого сектора, а в кредитном портфеле Acba Bank-а доля агрокредитов превышает 18%. По объему кредитования агросектора Acba Bank традиционно удерживает первенство с большим отрывом от остальных участников банковского рынка. Acba Bank также лидирует по объему кредитования МСБ, охватывая свыше 20% суммарного кредитования банками сферы МСБ, а в кредитном портфеле Acba Bank-а доля этих кредитов достигает 45%.

Акционерами Acba Bank-а являются SJSC "Sacam International" с долей участия в 4,55%, ЗАО "AКБА Федерация" - 81,6%, а остальные 13,85% - принадлежат юридическим и физическим лицам, в числе которых сотрудники AКБА Федерации, ACBA Leasing-а и Acba Bank-а. Банк функционирует с 1996 года

Есть ли жизнь после пересмотра системы налога с оборота? - эксперт

Есть ли жизнь после пересмотра системы налога с оборота? - эксперт Рост международного товарооброта Армении радует, но структура его оставляет жалкое впечатление - аналитик

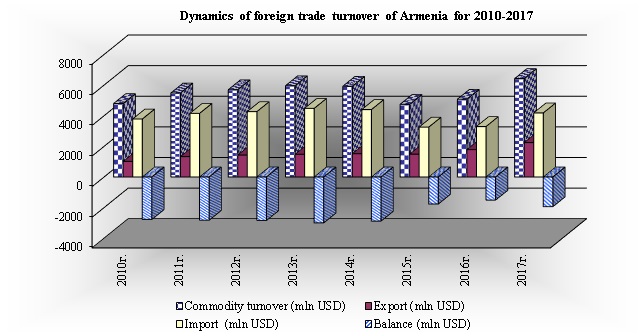

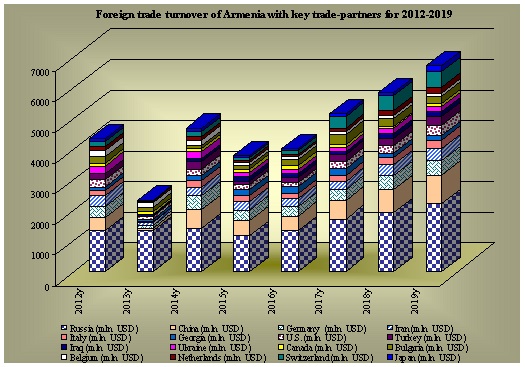

Рост международного товарооброта Армении радует, но структура его оставляет жалкое впечатление - аналитик

Геворг Манташян: Министерство высокотехнологической промышленности ведет последовательную работу в направлении становления стартапов в Армении

Геворг Манташян: Министерство высокотехнологической промышленности ведет последовательную работу в направлении становления стартапов в Армении Bank of Georgia объявил о достижении предварительного согласия о приобретении «Америабанка» за $303.6 млн

Bank of Georgia объявил о достижении предварительного согласия о приобретении «Америабанка» за $303.6 млн